Repealing Obamacare ay sentro sa pareho Donald Trump, at ang Republikano na partido, mga platform ng patakaran. Simula noon, ang Pangulo-hinirang pinalambot ang kanyang paninindigan at may ilang mga panukalang Republika upang palitan ang Obamacare na may mas mabubuting alternatibo.

Ang obamacare ay nagsasangkot ng pagtatatag ng mga pamilihan ng seguro ng estado (o palitan) kung saan ang mga tao ay bumili ng seguro. Ang mga ito ay tulad ng mga website ng paghahambing sa presyo kung saan ang mga tao ay maaaring bumili ng subsidized na seguro. Ang mga tao ay maaari ring makakuha ng seguro sa pamamagitan ng kanilang mga tagapag-empleyo o direkta mula sa mga tagaseguro.

Ang lahat ng tao ay dapat magkaroon ng seguro (sa ilalim ng banta ng parusa) at ang mga insurer ay hindi maaaring tanggihan ang mga tao na may mga pre-umiiral na mga kondisyon o singilin ang mga ito nang higit pa. Karamihan sa mga merkado ng estado ay nagsasarili, na may iba't ibang mga plano na magagamit sa mga residente ng iba't ibang mga estado. Sa pagbibigay ng seguro, ang mga kumpanya ay dapat gumastos ng hindi bababa sa 80% ng mga premium sa pangangalaga ng kalusugan at pagpapabuti ng kalidad.

Ang mga pangunahing kritika ng Obamacare ay kasama ang pagsikat ng mga premium at mas kaunting magagamit na mga patakaran. Ang pag-ulit ng Obamacare nang walang kapalit ay maaaring magkaroon ng "nagwawasak na mga kahihinatnan"Ayon sa Iowa Insurance Commissioner. Ang seguro ng mga tao ay mawawalan ng halaga at ang mga insurer ay makakaharap ng pagkalugi habang ang mga taong may sakit ay nagmamadali upang magkaroon ng mga pamamaraan bago matapos ang kanilang takip.

Kaya kung ano ang humantong sa mga problema sa Obamacare, kung ano ang kailangang matugunan at kung ano ang maaaring maging mga alternatibo sa Obamacare hitsura?

Pagtaas ng mga premium, mas mababa ang pagpipilian

Ang Obamacare ay naging pababa ng popular sa mga nakaraang taon. Ang mga premium na insurance ay Iniulat tumaas ng 25% sa 2017. Kasunod nito, halos kalahati ng exit poll respondents sa halalan ng US naisip Obamacare "napunta masyadong malayo". Ang mga tagasuporta rin ay nagpapahayag na sila ay hindi nawawala ang pera sa Obamacare. Isang 2016 McKinsey & Co. ulat nagpapahiwatig ng mga insurer na nawala ang pera sa mga estado ng 41 sa mga palitan ng Obamacare sa 2014.

Ang mga kompanya ng seguro ay masyadong withdraw mula sa mga pamilihan ng Obamacare at sa halip ay pumipili na magtuon sa mga plano na inisponsor ng employer. Kaya, may ilang mga estado din mas kaunting mga pagpipilian sa insurance. Ang UnitedHealthcare ay nakakakuha mula sa karamihan sa mga pamilihan ng Obamacare at natitira lamang sa isang lakmay ng mga estado sa 2017. Aetna ay titigil sa pagbibigay ng seguro sa 11 ng mga estado ng 15 na naghahain nito.

Ang Congressional Budget Office ay nagpapahiwatig ng mga subsidyo mula sa pamahalaan hanggang sa mga mamimili ay magiging halaga sa US $ 43 bilyon sa 2016. Ang mga subsidyong ito ay nagdaragdag bilang pagtaas ng mga premium, pagpilit ng mga badyet sa pangangalagang pangkalusugan sa karagdagang. Ito ay malinaw na hindi napapanatiling ibinigay sa umiiral na depisit sa badyet.

Ang Partidong Republikano ay may detalyadong mga plano sa pagpapalit para sa Obamacare. A Better Way at ang CARE Act parehong nagpapanatili ng mga pangunahing tampok, kabilang na ang mga tagaseguro ay hindi maaaring tanggihan ang mga tao na may mga kondisyon na bago (ang panuntunan sa kondisyon ng preexisting).

Gayunpaman, pareho silang nagpanukala ng pagtaas ng mga premium para sa mga taong hindi pa pinananatili ang patuloy na pagsakop. Ang ideya ay upang hikayatin ang mga tao na mag-sign up habang malusog, ang unang isyu na kailangan ng isang kapalit ng Obamacare.

1. Kumuha ng malulusog na tao sa seguro

Ang mga pagsisikap upang makakuha ng malulusog na tao sa seguro, at upang gantimpalaan ang mga ito para sa pagpapanatili ng kanilang mga patakaran, ay inilaan upang paganahin ang mga kumpanya upang i-insure ang mga may sakit na walang pagpunta sa bangkarote.

Ang kasalukuyang "mandate" ng Obamacare, na nagsasaad na ang lahat ay kailangang bumili ng seguro o harapin ang parusa, ay sinadya upang mapadali ito.

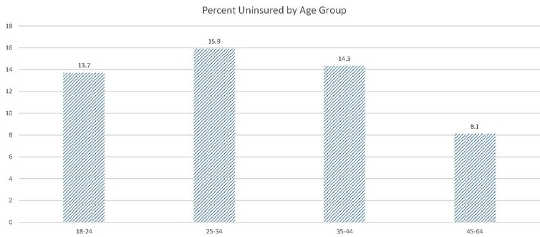

Gayunpaman, masyadong maraming malusog na tao ang nagbabayad ng multa sa halip na bumili ng seguro. Habang ang kabuuang porsyento ng mga taong walang seguro nabawasan sa pagitan ng 2012 at ang unang isang-kapat ng 2016, iba-iba ito sa iba't ibang hanay ng edad. Tulad ng ipinakita ng graph, sa mga termino ng porsyento, higit pang mga 25-34 taong gulang ay hindi nakaseguro kaysa sa 35-44, o 45-64 taong gulang. Kaya, sa mga tuntunin ng porsyento, ang mas matanda (karaniwan ay may sakit) ang mga tao ay bumubuo ng isang pagtaas ng bahagi ng mga enroles, pagdaragdag ng panganib at pagpilit ng mga kumpanya na singilin ang mas mataas na premium upang manatiling may kakayahang makabayad ng utang.

Porsyento ng mga taong walang seguro ayon sa pangkat ng edad. Center for Disease Control

Porsyento ng mga taong walang seguro ayon sa pangkat ng edad. Center for Disease Control

Ang hinirang ng Pangulo-pinili na si Trump ay nais na panatilihin ang sangkap na preexisting kondisyon. Gayunpaman, ito ay maaaring hindi kaaya-aya na ibinigay sa kasalukuyang kakulangan ng mga kabataan, malusog, enroles. Kailangan ng pamahalaan na ipatupad ang indibidwal na utos sa pamamagitan ng mas mataas na parusa para sa mga taong hindi kumukuha ng patakaran o upang akitin ang mga tao na mag-sign up.

Ang mga panukala ng Australia at Republican ay maaaring magbigay ng ilang patnubay. Australia's Habambuhay na Cover ng Kalusugan programa, pati na rin ang mga nabanggit na alternatibo, Better Way at CARE Act, pahintulutan ang mga kompanya ng seguro na singilin ang mas mataas na premium sa mga taong hindi pa pinananatili ang patuloy na pagsakop.

Ang mga panukala sa Republika ay nagbabawas din sa kinakailangang alok ng mga kinakailangang antas ng mga kompanya ng seguro sa pangangalaga, sa gayon binabawasan ang mga gastos sa premium at akitin ang mas maraming tao sa seguro. Ang CARE Act ay nagpapalakas sa mga taong hindi nagpapatala sa isang default na programa ng mababang gastos sa seguro, na nagbibigay ng coverage para lamang sa isang limitadong hanay ng mga kondisyon.

2. Address fragmented marketplaces

Ang mga kompanya ng seguro ay maaaring magbenta ng seguro sa pamamagitan ng mga plano batay sa pinagtatrabahuhan, sa mga pamilihan sa Obamacare at / o direkta sa mga mamimili. Isang kabuuan 155 milyong ang mga tao sa ilalim ng 65 ay makakakuha ng kanilang seguro mula sa mga plano batay sa trabaho; 12 milyong bumili ng kanilang seguro sa mga pamilihan; 9 milyong bilhin ito sa labas ng mga pamilihan (direkta mula sa mga tagaseguro).

Kung ikukumpara sa mga planong inisponsor ng employer, ang mga taong bumili ng insurance sa palitan ay may posibilidad na maging kuwalipikado para sa mga subsidyo ng pamahalaan at malamang na masakit at mas mahirap. Ang Blue Cross Blue Shield ulat ang mga bagong enroles pagkatapos ng Obamacare ay may posibilidad na magkaroon ng mas mataas na mga rate ng ilang mga sakit at gumamit ng higit pang mga medikal na serbisyo.

Ang mga kompanya ng seguro ay makapagpapagaan ng pagkakaroon ng pag-insure ng labis na bilang ng mga may sakit sa mga pamilihan sa Obamacare sa pamamagitan ng pagtuon sa mga planong nauugnay sa employer. Binabawasan nito ang pagpili sa pamilihan.

Sinubukan ng ilang estado na harapin ang problemang ito sa pamamagitan ng mga insentibo at parusa. May Alaska a muling pagpapaseguro type na programa upang matulungan ang mga tagatustos na matugunan ang mga gastos ng mga pasyente na may mataas na gastos. Nevada utos ang mga tagaseguro ay lumahok sa pagpapalitan nito. Ang Australya ay mayroon ding a pag-aayos ng reinsurance upang matulungan ang mga kompanya ng seguro na nabigyan ng masamang panganib. Ang panukalang Better Way ay magkakaroon ng US $ 25 na bilyong mataas na panganib na pool. Ang ganitong mga hakbangin sa insentibo ay makatutulong upang madagdagan ang pakikilahok ng palitan nang hindi namimili ang solvency ng mga kompanya ng seguro.

Ang Trump ay may potensyal na may katulad na patakaran. Ang kanyang platform ng patakaran ay tumutukoy sa pagtaguyod ng "mataas na panganib pool upang matiyak ang access sa coverage para sa mga indibidwal na hindi pinananatili ang patuloy na coverage". Maaaring makatulong ito upang mapabilis ang mga stress na nilikha sa pamamagitan ng pagpapanatili ng preexisting condition clause.

3. Payagan ang mga pagbili ng mga interstate

Ang mga tao ay maaaring pangkalahatan lamang bumili ng insurance form na marketplace ng kanilang home state dahil sa McCarran-Ferguson Act (1945), na nagpapahintulot sa mga estado na umayos ng mga plano sa segurong pangkalusugan sa loob ng kanilang mga hanggahan.

Ang ilang mga merkado ay may ilang mga kompanya ng seguro, at Iniulat, ay magkakaroon lamang ng isang marketplace na nag-aalok sa 2017. Nagbibigay ito ng maliit na pagpipilian para sa kanilang mga residente.

Solusyon ni Trump ay pahihintulutan ang "mga tao na bumili ng seguro sa mga linya ng estado, sa lahat ng mga estado ng 50". Hindi nito malulutas ang isyu ng mga malulusog na tao na walang seguro at madaragdagan ang panganib na pool, ngunit mapapataas ang pagpipilian. Ang nadagdagang kumpetisyon ay nagdudulot din ng karagdagang panganib sa anumang kakayahang kumita para sa mga kompanya ng seguro.

4. Mamahinga ang panuntunan ng 80 / 20

Ang 80 / 20 panuntunan sabi ng mga kompanya ng seguro ay dapat gumastos ng hindi bababa sa 80% ng lahat ng mga premium na kita sa pangangalagang medikal at pagkilos upang mapabuti ang kalidad ng pangangalaga; dapat nilang gastusin hindi bababa sa 85% kapag nagbebenta ng seguro sa mga malalaking grupo.

Ang panuntunan ng 80 / 20 ay maaaring maging problema dahil may debate tungkol sa kung ang gobyerno ay may karapatan na umayos ang kakayahang kumita ng mga kumpanya.

Nililimitahan din ng panuntunan ang kumpetisyon sa mga indibidwal na pamilihan. Ito ay dahil ang isang kompanya ay maaaring lumahok sa isang merkado lamang kung ito ay maaaring panatilihin ang mga overhead nito na mababa ang sapat upang gumastos ng 80% ng kita sa pangangalagang pangkalusugan. Posible lamang kung pareho (1) ito ay may mababang gastos, at (2) mayroon itong sapat na mga customer upang makabuo ng economics ng scale. Ang mga maliliit na tagaseguro ay kulang sa ekonomiya ng sukat, kaya hindi makikilahok.

Ang mga insurer ay hindi sigurado tungkol sa kung ang isang merkado ay kapaki-pakinabang ay deterred dahil walang garantiya na sila ay maaaring panatilihin ang sapat na premium kita upang manatiling may kakayahang makabayad ng utang.

Maaaring hindi nais ng pamahalaan na paganahin ang labis na pagpapalaki. Gayunpaman, ang pagpapahinga sa panuntunan ng 80 / 20 ay maaaring maghikayat ng higit pang mga insurer na pumasok sa mga marketplace ng seguro.

Saan mula rito at tutulong ang posisyon ni Trump?

Ang posisyon ng Obamacare ng Trump ay umuunlad at ang kanyang patakaran sa platform ay hindi malinaw. Sinasabi niya na nagnanais siyang "pawalang-bisa at palitan" ang Obamacare ngunit ang form ng kapalit na iyon ay hindi maliwanag.

Sinabi ni Trump na sinusuportahan niya ang panuntunan na dapat tanggapin ng mga kompanya ng seguro ang mga tao na may mga kondisyon na bago ang pagpasok at upang payagan ang mga batang nasa hustong gulang na manatili sa mga patakaran sa seguro ng kanilang mga magulang. Nais din ng Trump na mapataas ang pagpili sa pamamagitan ng pagpayag sa mga tao na bumili ng seguro sa mga linya ng estado, na hindi mismo nito lutasin ang suliranin ng mga taong hindi malusog na nagtutulung sa mga pamilihan ng Obamacare.

Ang pagpapanatili ng Obamacare ay hindi maisasagot maliban kung ang Trump ay nananatili, at nagpapatupad, ang indibidwal na utos. Gayunpaman, ang kanyang mga patakaran tungkol sa indibidwal na utos ay hindi maliwanag. Ang malinaw na solusyon ay upang madagdagan ang mga parusa para sa hindi pagsunod at pagpapataw ng isang paglo-load para sa hindi pagtupad upang mapanatili ang patuloy na pagsakop. Ang isang reinsurance plan, katulad ng sa Australia, o sa Alaska, ay maaaring makatulong sa pagaanin ang epekto ng mga high-risk na mga customer.

Sa huli, ang pagpipilian ay bumaba sa pagpapatupad ng indibidwal na utos nang mas masigla, potensyal na nagpapahintulot sa mas mataas na mga premium para sa mga hindi nagpapanatili ng patuloy na pagsakop, o nanonood ng Obamacare na nabigo.

![]()

Tungkol sa Ang May-akda

Mark Humphery-Jenner, Associate Professor of Finance, UNSW Australia

Ang artikulong ito ay orihinal na na-publish sa Ang pag-uusap. Basahin ang ang orihinal na artikulo.

Mga Kaugnay Books

at InnerSelf Market at Amazon