Sa katapusan ng linggo ng Nobyembre 16th, Ang mga lider G20 whisked sa Brisbane, posed para sa kanilang ops larawan, inaprubahan ng ilang mga panukala, na ginawa ng isang ipakita ng katakut-takot disapproving ng Russian President Vladimir Putin, at whisked out muli. Iyon ay ang lahat kaya mabilis, sila ay hindi maaaring magkaroon ng kilala kung ano ang kanilang endorsing kapag sila goma-naselyohan Financial Katatagan Board "Kasapatan ng Pagkawala-Absorbing Kapasidad ng Global systemically mahalagang Bangko sa Resolution," kung saan ay ganap na nagbabago ang mga patakaran ng banking.

Russell Napier, sumulat sa ZeroHedge, tinawag itong "ang araw na pera ay namatay." Sa anumang kaso, maaaring ang mga deposito sa araw ay namatay bilang pera. Hindi tulad ng mga barya at papel na kuwenta, na hindi maaaring isulat o binigyan ng "gupit," sabi ni Napier, ang mga deposito ay "bahagi lamang ng istrakturang kabisera ng komersyal na bangko." Ibig sabihin nito ay maaari silang "bailed in" o kumpiskahin upang i-save ang mga megabanks mula sa derivative bets gone wrong.

Kaysa sa reining sa malalaking at peligrosong derivatives casino, ang mga bagong patakaran prioritize ang pagbabayad ng mga obligasyong derivatives ng bangko sa bawat isa, Nangunguna sa lahat ng ibang tao. Na kabilang ang hindi lamang depositors, pampubliko at pribadong mga puwang, ngunit ang mga pondo ng pensiyon na ang target market para sa pinakabagong bail-in-play, na tinatawag na "piyansa-inable" bono.

Nabibili ang "piyansa sa" bilang pag-iwas sa mga hinaharap na pag-bail ng pamahalaan at pag-aalis ng masyadong malaki upang mabigo (TBTF). Ngunit talagang itinatag ang TBTF, yamang ang mga malalaking bangko ay pinananatili sa negosyo sa pamamagitan ng pag-expropriate ng mga pondo ng kanilang mga nagpapautang.

Ito ay isang malinis na solusyon para sa mga banker at pulitiko, na ayaw na makitungo sa isa pang malungkot na krisis ng pagbabangko at masaya na makita ito sa pamamagitan ng batas. Ngunit ang isang piyansa-in ay maaaring magkaroon ng malubhang kahihinatnan kaysa sa isang bailout para sa publiko. Kung ang iyong mga buwis ay umakyat, maaari mo pa ring mabayaran ang mga singil. Kung ang iyong bank account o pensiyon ay makakakuha ng wiped out, maaari mong susian sa kalye o pagbabahagi ng pagkain sa iyong mga alagang hayop.

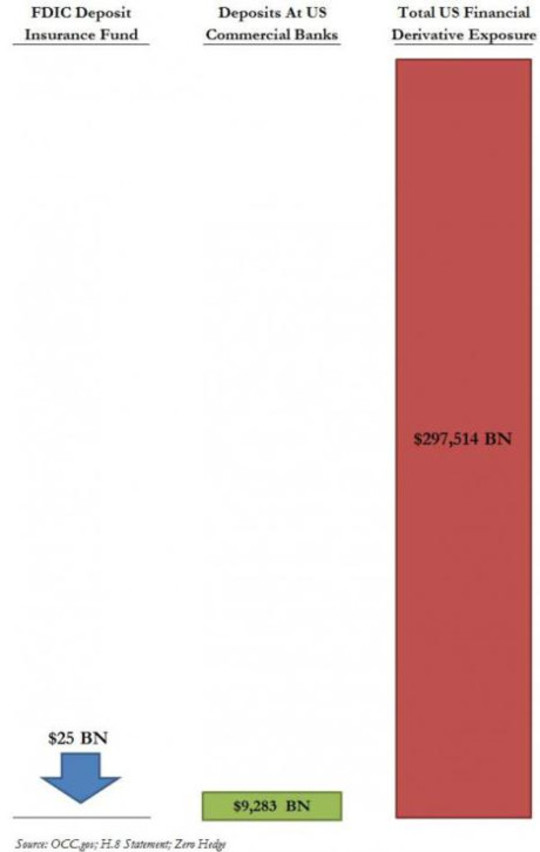

Sa teorya, ang mga deposito ng US sa ilalim ng $ 250,000 ay protektado ng pederal na seguro sa deposito; ngunit ang mga pondo ng seguro sa deposito sa parehong US at Europa ay masyado nang napipinsala, lalo na kung ang mga hinangong claim ay nakatuon. Ang problema ay graphically illustrated sa chart na ito mula sa Marso 2013 ZeroHedge post:

Higit pa sa na pagkatapos ng pagtingin sa bagong piyansa-in na mga probisyon at ang powershift kinakatawan nila.

Bail-in sa Plain Ingles

Ang Financial Stability Board (FSB) na nag-regulates ngayon sa pagbabangko sa buong mundo ay nagsimula bilang isang pangkat ng mga G7 finance ministro at mga gobernador ng central bank na inorganisa sa isang kakayahang pagpapayo lamang matapos ang krisis sa Asia ng late 1990s. Bagaman hindi opisyal, ang mga utos nito ay epektibong nakuha ang puwersa ng batas pagkatapos ng krisis sa 2008, nang ang mga pinuno ng G20 ay pinagsama upang i-endorso ang mga panuntunan nito. Ang ritwal na ito ay nangyayari ngayon taun-taon, Na may mga lider G20 rubberstamping patakaran na naglalayong sa pagpapanatili ng katatagan ng pribadong banking system, kadalasan sa gastos ng publiko.

Ayon sa International Monetary Fund paper na pinamagatang "Mula sa Bail-out sa Bail-in: Mandatory Restructuring Utang ng Systemic Financial Institutions"

[B] ail-in. . . ay isang batas na kapangyarihan ng isang awtoridad ng resolusyon (bilang kabaligtaran sa mga kasunduan sa kontraktwal, gaya ng mga hinihiling na kinakailangan sa kabisera) upang muling buuin ang mga pananagutan ng isang namimighati na institusyong pinansyal sa pamamagitan ng pagsusulat ng utang na walang kuwenta at / o pag-convert nito sa katarungan. Ang batas ayon sa batas ay may kakayahan upang makamit ang isang mabilis na recapitalization at restructuring ng namamalaging institusyon.

Ang wika ay medyo nakakubli, ngunit narito ang ilang mga punto na dapat tandaan:

- Ano ay dating tinatawag na isang "bangkarota" ay isa na ngayong "resolution magpatuloy." Kawalan ng ibabayad ng bangko ay "nalutas" sa pamamagitan ng malinis at maayos paglalalang ng pag-on nito liabilities sa capital. Bagsak ang negosyo TBTF bangko ay dapat "kaagad recapitalized" sa kanilang "unsecured utang" upang maaari silang pumunta sa sa negosyo gaya ng dati.

- "Unsecured utang" ay kabilang ang mga deposito, ang pinakamalaking klase ng unsecured utang ng anumang bangko. Ang bankong walang humpay ay gagawin ng solvent sa pamamagitan ng pagpalit sa aming pera sa kanilang equity - bank stock na maaaring maging walang halaga sa merkado o maiugnay sa loob ng maraming taon sa mga paglilitis sa resolusyon.

- Ang kapangyarihan ay ayon sa batas. Ang mga kumpiskasyon ng estilo ng Cyprus ay dapat maging batas.

- Sa halip na ibenta ang kanilang mga ari-arian at isara ang kanilang mga pintuan, tulad ng nangyayari sa mas mababang mga bangkarota sa mga negosyo sa isang kapitalistang ekonomiya, ang mga "zombie" na mga bangko ay dapat panatilihing buhay at bukas para sa negosyo sa lahat ng mga gastos - at ang mga gastos ay muli upang makamit sa amin.

Ang Pinakabagong Pulgada: Paglalagay ng mga Pensiyon sa Panganib na may "Bail-Inable" Bonds

Unang dumating sila para sa aming mga dolyar sa buwis. Nang ideklara ng mga pamahalaan na "wala nang mga pagbabayad," dumating sila para sa aming mga deposito. Nang magkaroon ng pampublikong hiyaw laban dito, ang FSB ay dumating sa isang "buffer" ng mga securities na ihain bago deposito sa isang bangkarota. Sa ang pinakabagong pag-awit ng kanyang bail-in scheme, Ang mga banko ng TBTF ay kinakailangan upang panatilihin ang isang buffer na katumbas ng 16-20% ng kanilang mga asset na may peligro sa peligro sa anyo ng katarungan o mga bonong mapapalitan sa katarungan sa kaganapan ng kawalan ng kalayaan.

Tinatawag na "contingent capital bonds", "bail-inable bonds" o "bail-in bonds," ang mga securities na ito ay nagsasabi sa fine print na ang mga bondholders ay sumang-ayon sa kontrata (sa halip na sapilitang statutorily) na kung may mga partikular na kondisyon na nangyari (kapansin-pansin ang kawalan ng ibabayad ng bangko ), ang pera ng tagapagpahiram ay magiging kabisera ng bangko.

Gayunman, kahit na 20% ng panganib-tinimbang asset ay maaaring hindi sapat upang itayo ang isang Megabank sa isang pangunahing derivatives pagbagsak. At hindi na namin ang mga tao ay pa rin ang target na market sa mga tanikalang ito, oras na ito sa pamamagitan ng aming mga pondo ng pensiyon.

Sa isang maikling patakaran mula sa Peterson Institute for International Economics na pinamagatang "Bakit ang Bail-In Securities ay Gold ng Fool", Avinash Persaud warns,"Ang isang pangunahing panganib ay na taxpayers ang maliligtas sa pamamagitan ng pagtulak pensioners sa ilalim ng bus. "

Hindi ito ang unang pagkakataon. Tulad ng sinabi ni Matt Taibbi sa isang artikulo noong Setyembre 2013 na pinamagatang “Pag-agaw ng Pondo ng Pensiyon, "" Pampublikong pensiyon pondo ay ilan sa mga pinaka-madalas na naka-target suckers dinatnan Wall Street dumped kanyang pandaraya-riddled mortgage-back mga mahalagang papel sa pre-crash taon. "

Ang mga tagapamahala ng pondong pensiyon ng Wall Street, bagaman nawawalan ng napakalaking halaga sa huling krisis, ay hindi kinakailangang kumilos nang mas maingat sa pagpunta sa susunod. Ang lahat ng mga pensiyon pondo ay struggling sa mga commitments na ginawa kapag nagbabalik ay mabuti, at pagkuha ng mga mataas na bumalik ngayon sa pangkalahatan ay nangangahulugan ng pagkuha sa panganib.

Bukod sa mga pondo ng pondo at mga kompanya ng seguro na pangmatagalang mga may-hawak ng bono, hindi malinaw kung anong merkado ang magkakaroon ng piyansa sa mga bono. Sa kasalukuyan, ang karamihan sa mga may-hawak ng mga kasabwat na mga bonong kapital ay mga mamumuhunan na nakatutok sa mga panandaliang panandaliang, na may pananagutan na mag-bolt sa unang palatandaan ng isang krisis. Ang mga namumuhunan na nagtataglay ng mga katulad na bono sa 2008 ay nagkaroon ng mabigat na pagkalugi. Sa isang Reuters sampling ng mga potensyal na mamumuhunan, marami ang nagsabing hindi na nila dadalhin muli ang panganib na iyon. At ang mga bangko at "lilim" na mga bangko ay partikular na ibinukod bilang mga mamimili ng bail-in na mga bono, dahil sa "takot sa pagkakalat": kung hawak nila ang mga bono ng bawat isa, maaari silang bumagsak magkasama.

Kung bumaba ang pondo ng pondo ay tila hindi nababahala.

Pagpaparami ng Mga Derivatives Casino: Huwag Ibilang sa FDIC

Tiyak na labag sa batas at hindi nagawa sa lahat ng ito ang mga pananagutang bangko sa kanilang mga pinagtibay na taya, na kumakatawan sa pinakamalaking pagkakalantad ng mga bangko ng TBTF. Ayon sa New York Times:

Ang mga bangko ng Amerikano ay may halos $ 280 trilyon ng mga derivatibo sa kanilang mga libro, at kumita sila ng ilan sa kanilang pinakamalaking kita mula sa pangangalakal sa mga ito.

Ang mga pinakamalaking kita na ito ay maaaring maging pinakamalaking pagkalugi kapag bumagsak ang mga derivatives bubble.

Parehong ang Batas Reporma sa Pagkabangkarote ng 2005 at ang Dodd Frank Act ay nagbibigay ng mga espesyal na proteksyon para sa mga derivative counterparty, na nagbibigay sa kanila ng legal na karapatang humingi ng collateral upang masakop ang mga pagkalugi sa kaganapan ng kawalan ng kalayaan. Nakuha nila ang unang dibs, kahit na bago ang mga ligtas na deposito ng estado at mga lokal na pamahalaan; at ang unang kagat na maaaring ubusin ang buong mansanas, tulad ng nakalarawan sa chart sa itaas.

Ang tsart ay naglalarawan din ng kakulangan ng pondo sa seguro ng FDIC upang protektahan ang mga depositor. Sa isang artikulo sa Mayo 2013 sa USA Today na pinamagatang "Puwede ba ng FDIC na mahawakan ang Kabiguan ng isang Megabank? ", Nagsulat si Darrell Delamaide:

[Siya] ang pinakamalaking kabiguan na hinawakan ng FDIC ay ang Washington Mutual sa 2008. At habang sobra sa $ 307 bilyon sa mga asset, ito ay isang maliit na magprito kumpara sa $ 2.5 trilyon sa mga asset ngayon sa JPMorgan Chase, ang $ 2.2 trilyon sa Bank of America o ang $ 1.9 trilyon sa Citigroup.

. . . Walang posibilidad na ang FDIC ay maaaring tumagal sa pagliligtas ng isang Citigroup o Bank of America kapag ang ganap na pinansiyal na krisis sinira sa taglagas ng taong iyon at threatened ang solvency ng kahit na ang pinakamalaking mga bangko.

Iyon ay, sa katunayan, ang dahilan na ang US Treasury at ang Federal Reserve ay kailangang lumakad upang maiwasan ang mga bangko: ang FDIC ay hindi hanggang sa gawain. Ang 2010 Dodd-Frank Act ay dapat na matiyak na hindi ito nangyari muli. Subalit gaya ng isinulat ng Delamaide, mayroong maraming mga may pag-aalinlangan na ang FDIC o anumang regulator ay maaaring aktwal na pamahalaan ito, lalo na sa init ng isang krisis kapag maraming mga bangko ay nanganganib nang sabay-sabay.

Ang lahat ng magarbong gawaing ito ay upang maiwasan ang isang run sa mga bank ng TBTF, upang mapanatili ang kanilang mga derivatives casino na kasama ng aming pera. Tinawag ni Warren Buffett ang mga derivatives na "mga sandata ng pinansyal na pagkasira ng masa," at maraming mga komentarista ang nagbababala na sila ay isang oras bomba naghihintay na sumabog. Kapag nangyari iyon, ang aming mga deposito, ang aming mga pensiyon, at ang aming mga pondo pampublikong investment ay ang lahat ay napapailalim sa pagkumpiska sa isang Marahil ito ay oras upang hilahin ang aming pera sa labas ng Wall Street at set up ng aming sariling bangko "bail in." - Mga bangko na habilin maghatid ng mga tao dahil sila ay pag-aari ng mga tao.

Tungkol sa Author

Si Ellen Brown ay isang abogado, tagapagtatag ng Public Banking Institute, at may-akda ng labindalawang libro, kabilang ang pinakamahusay na nagbebenta Web ng Utang. Sa The Public Bank Solution, Ang kanyang pinakabagong libro, siya explores matagumpay na pampublikong banking modelo kasaysayan at globally. Her 200 + blog artikulo ay sa EllenBrown.com.

Si Ellen Brown ay isang abogado, tagapagtatag ng Public Banking Institute, at may-akda ng labindalawang libro, kabilang ang pinakamahusay na nagbebenta Web ng Utang. Sa The Public Bank Solution, Ang kanyang pinakabagong libro, siya explores matagumpay na pampublikong banking modelo kasaysayan at globally. Her 200 + blog artikulo ay sa EllenBrown.com.

Mga Aklat ng May-akda na ito

Web of Debt: Ang Nakakagulat na Katotohanan tungkol sa aming Sistema ng Pera at Kung Paano Natatanggal Kami

Web of Debt: Ang Nakakagulat na Katotohanan tungkol sa aming Sistema ng Pera at Kung Paano Natatanggal Kami

ni Ellen Hodgson Brown.

I-click dito para sa karagdagang impormasyon at / o mag-order ng aklat na ito.

Ang Solusyon sa Pampublikong Bangko: Mula sa Pagkakagising sa Kasaganaan

Ang Solusyon sa Pampublikong Bangko: Mula sa Pagkakagising sa Kasaganaan

ni Ellen Brown.

I-click dito para sa karagdagang impormasyon at / o mag-order ng aklat na ito.

Ipinagbabawal na Gamot: Ang Epektibong Paggamot ng Non-nakakalason na Kanser ay Pinigilan?

Ipinagbabawal na Gamot: Ang Epektibong Paggamot ng Non-nakakalason na Kanser ay Pinigilan?

ni Ellen Hodgson Brown.

I-click dito para sa karagdagang impormasyon at / o mag-order ng aklat na ito.